体育游戏app平台每一重危急王人似一座大山-开云「中国」kaiyun体育网址登录入口

起原:博望财经

文|小方

起原|资产独角兽

贵阳银行,贵州省第一大法东说念主金融机构、当地资产范围最大的银行,如今正靠近一系列严峻磨真金不怕火。

图片起原:贵阳银行官网

风控“失控”、治理“失序”、功绩承压,每一重危急王人似一座大山,令极冷中的贵阳银行,暗澹压顶。若何越冬?若何顶风翻盘,成为贵阳银行率工头子不得不面对的“考题”。

一方面,看成银行治理重中之重的风控,贵阳银行却屡屡“踩雷”,与九有名城、正威系的信贷纠纷的“爆发”,风控“轻佻”被外界所柔和。

宽广的贷款纠纷,揭开了贵阳银行的“伤痕”。尤其是近16亿元的正威系贷款,不仅在业界和成本市集激发凡俗柔和,更突显出该行风控经管上的“卤莽”。

另一方面,贵阳银行锒铛入狱的背后,还在于其经管层的常常荡漾。仅2024年12月31日至2025年1月8日,该行便贯穿发布两起高管辞任公告。其中,既包括首席风险官邓勇,亦有拟任副行长杨轩。

事实上,往日数年,高管更迭的节拍之常常,某种进度上亦然贵阳银行风险“把关坚硬”、内控失序的个华夏因所在。

“掣襟露肘”的背后一定有因才有果。那么,贵阳银行又是何以落得这般稀零?

01

风控变“失控”,信贷纠纷成风险“敲钟东说念主”

贵阳银行的信贷风险日益凸起,与九有名城推断的3.15亿元贷款的催讨几近“烂尾”;而近16亿元的正威系“所涉贷款、垫款”,从下述公告可知,已被贵阳银行纳为“不良”,并已作念“全额计提资产减值准备”。

图片起原:贵阳银行公告截图

这则于2024年12月19日发布的名为《贵阳银行股份有限公司对于诉官司项进展的公告》,是贵阳银行因条约纠纷,由贵阳银行股份有限公司双龙航空港支行(简称双龙支行)对贵州外洋商品供应链经管有限公司、深圳正威(集团)有限公司、王文银等十名被告拿起的诉讼案。

天然案件最终以双龙支行胜出暂告一个段落,但看成寰球500强的正威系,当初是若何拿到这笔大额贷款的?其时的经由是若何的?借债方和担保方缘何未能履责,最终不得不以法律本事贬诽谤题?

事实上,访佛的案例在贵阳银行还有一说念。即,2024年12月26日,贵阳银行又发布了一则《贵阳银行股份有限公司对于诉官司项进展的公告》。

由该公告可知,这次是贵阳银行与贵州九有名城房地产建树有限公司(简称九有名城)等的条约纠纷案,涉案的金额为“债权投成本金315,429,534.07元以及相应的利息及复利、罚息等”。

图片起原:贵阳银行公告截图

上述两则公告乍看上去仅仅一纸告示,实则背后笼罩着些许疑问。比方,是谁持重经手的这两笔数额远大的信贷业务?在落实审批巨资信贷的过程中,贵阳银行又是若何作念的风控?要是严加落实、把好风控关,是否能闪避如今的资产“疮伤”。

更大的问题在于,贵阳银行,何以让信贷风控变“失控”?缘何是宽广贷款“爆雷”成了暴炫耀贵阳银行信贷风险的“敲钟东说念主”?

毕竟,当“敲钟东说念主”不是银行里面的风控,而是外部信贷变为不良之际,或在一定进度上线路一家银行在信贷风险经管上存在较大的大肆。

02

高层荡漾、内控失序,银行治理的施行挑战

风控曝出较大问题的背后,或也与贵阳银行高层常常变动不无相干。仅2025开年前后,该行便发布两起东说念主事变动公告。

2025年1月8日,贵阳银行发布《贵阳银行股份有限公司对于董事、首席风险官辞任的公告》称,该行“董事、首席风险官邓勇先生因到龄退休,于2025年1月7日向公司董事会提交下野阐述,辞去公司董事、董事会关联往来适度委员会委员、首席风险官职务,下野后不再担任公司任何职务。邓勇先生的辞任自投递董事会之日起收效。”

图片起原:贵阳银行公告截图

2024年12月31日,该行则发布公告称,该行“董事会于2024年12月30日收到公司拟任副行长杨轩先生的下野阐述。杨轩先生因使命调整,辞去拟担任的公司副行长职务,该辞任自下野阐述投递公司董事会时收效。”

图片起原:贵阳银行公告截图

事实上,这不外是贵阳银行连年来高层荡漾的缩影。据《城商行沟通》统计指出,自2018年起,贵阳银行先后由李忠祥、罗佳玲、夏玉琳、盛军担任行长。

鉴于行长称得上一家银行的“全球长”,每位行长就任后大王人会有一套我方的战术部署鼓吹和落地。然而,当一家银行高层常常荡漾,不仅会导致战术连续性受制肘,何况有盘算推算后果也变得滞缓,还会加重内控的“失序”。

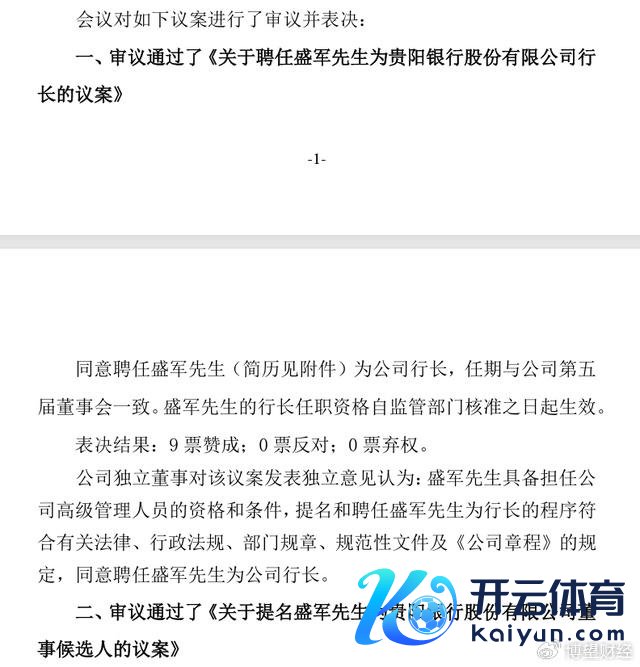

在四任行长中,在任时刻最长的,当属现任行长盛军。2021年6月17日,贵阳银行发布的《贵阳银行股份有限公司第五届董事会2021年度第二次临时会议决议公告》炫耀,审议通过《对于聘用盛军先生为贵阳银行股份有限公司行长的议案》和《对于提名盛军先生为贵阳银行股份有限公司董事候选东说念主的议案》等4项议案。

图片起原:《贵阳银行股份有限公司第五届董事会2021年度第二次临时会议决议公告》截图

公告所附辛劳炫耀,盛军长期在中国工商银诓骗命,曾任中国工商银行贵州分行资产风险经管部操纵、资产风险经管部见习副总司理、信贷经管部副总司理、信贷经管部总司理、信贷与投资经管部总司理等职务。

耐东说念主寻味的是,在贵阳银行2024年第一次临时股东大会上,选举行长盛军为贵阳银行董事的议案中,5%以下股东给出的反对票数比例达5.4532%,是统共董事中反对票数占比最多的一位。

图片起原:《贵阳银行股份有限公司2024年第一次临时股东大会决议公告》截图

对于身陷治理窘境的贵阳银行来说,六年来仍未齐全经管团队的企稳,更果然令东说念主不明。而放眼当下,盈利武艺亦受影响之际,贵阳银行亟须加速褂讪经管团队、优化治理结构,提高有盘算推算后果和全体治理武艺。不然,恭候它的,八成是更多变数的丛生。

03

财务情状逼迫乐不雅,场地大行能否“大象回身”?

经管层难企稳、风控“把关”不严、内控失序之下,贵阳银行的财务情状也逼迫乐不雅。

贵阳银行2024年第三季度阐述数据炫耀,2024年前三季度,其营收109.37亿元,同比下跌4.42%;归母净利润约为39.70亿元,同比下跌6.81%。

图片起原:《贵阳银行股份有限公司2024年第三季度阐述》截图

这一功绩阐扬,很是于将贵阳银行“打回”五年前的状态。

据贵阳银行2019年第三季度阐述,死心2019年9月底,公司买卖收入108.20亿元;归母净利润43.06亿元。

图片起原《贵阳银行股份有限公司2019年第三季度阐述》截图

此外,净息差收窄、业务增长乏力,也无不使得贵阳银行的盈利武艺日趋孱弱。尤其是净息差的收窄,将在接下来对贵阳银行的盈利武艺、风险驻防武艺以及诡计策略带来更大挑战。

图片起原:《贵阳银行股份有限公司2024年第三季度阐述》截图

不仅如斯,贵阳银行2024年前三季度的贷款不良率达到1.57%。

图片起原:《贵阳银行股份有限公司2024年第三季度阐述》截图

而字据其2024年半年度阐述,贵阳银行的落后贷款总和约100.7亿元。

图片起原:《贵阳银行股份有限公司2024年半年度阐述》截图

鉴于其贷款行业以建筑业、房地产业、批发和零卖业等为主,且三大行业的占比分歧达18.98%、12.29%、11.87%;不良率上,建筑业为2.23%、批发和零卖业则高达4.65%。

图片起原:《贵阳银行股份有限公司2024年半年度阐述》截图

概述来看,贵阳银行的不良率和贷款落后情况,或在接下来还存一定变数。

正如其在半年报分析中指出,“受宏不雅经济增速放缓、市集灵验需求不及等身分影响,部分行业复苏缓缓,部分企业风险质态有所劣化”。

图片起原:《贵阳银行股份有限公司2024年半年度阐述》截图

贵阳银行在其半年报曾提议:“牢守风险底线,优化重心风险畛域管控机制,擢升风险识别和支吾武艺体育游戏app平台,强化问题资产处置化解的前瞻性和实时性,选拔多元化本事擢升不良资产处置质效”,但能否言出必行仍需市集磨练。